Sie haben Ihre Traumimmobilie gefunden und möchten diese sofort erwerben und gleichzeitig von einer Zinssicherung profitieren? Hier schaffen Bausparsofortdarlehen bzw. Konstantdarlehen bzw. eine Vorfinanzierung Bausparvertrag Abhilfe. Alle Vorteile und Nachteile, Beispielrechnungen sowie Infos, ob diese Art von Baufinanzierung für Sie geeignet ist, finden Sie hier.

Was Sie wissen müssen

- Bei einem Bausparsofortdarlehen erhalten Sie den Baukredit sofort und schließen gleichzeitig einen Bausparvertrag an

- Die Schuld wird nach Zuteilungsreife mit dem Bausparer verrechnet und getilgt

- Sinnvoll in Niedrigzinsphasen, um sich auf längere Sicht niedrige Zinsen zu sichern

- Konstantdarlehen vor allem für Kreditnehmer mit hohem Sicherheitsbedürfnis geeignet

Wie Sie vorgehen können

- Sie können ein Konstant-Darlehen der BKM in Betracht ziehen.

- Weitere Bausparkassen, bei denen Sie eine Sofortfinanzierung mit Bausparvertrag beantragen können, sind Schwäbisch Hall, Signal Iduna, LBS, Debeka und Wüstenrot.

- Wir empfehlen das Konstant-Darlehen der BKM

Sofortdarlehen mit Bausparvertrag – wie geht das?

Was sind Bausparsofortdarlehen (auch Konstantdarlehen oder Bausparvertrag Vorfinanzierung genannt)?

Es handelt sich dabei um eine Kombination aus einem Bausparvertrag und einem Baudarlehen und verläuft in zwei Phasen. Sie erhalten das festgelegte Vorausdarlehen zum Immobilienkauf bzw. -bau sofort. Gleichzeitig schließen Sie einen Bausparvertrag ab und fangen an zu sparen, anstatt das Darlehen zu tilgen. Nach Zuteilungsreife wird das Vorausdarlehen durch das Bausparguthaben teilweise getilgt, die verbleibende Summe läuft als Bauspardarlehen weiter.

Die 2 Phasen des Bausparsofortdarlehens:

- Phase 1: Vorausdarlehen wird gewährt und Bausparvertrag abgeschlossen, in dieser Zeit fallen Zinsen für Darlehen (keine Tilgung) + Bausparrate an, zusätzlich erhalten Sie Guthabenzinsen auf den Bausparer

- Phase 2: Bausparvertrag wird zuteilungsreif und Vorausdarlehen wird fällig, Teil der Schuld wird durch angesparte Bausparsumme getilgt, restliche Schuld durch Bauspardarlehen abgelöst, dies wird in monatlichen Raten getilgt

Bei folgenden Bausparkassen können Sie eine Sofortfinanzierung mit Bausparvertrag beantragen:

- Konstant-Darlehen bei der BKM

Zum Angebot - Schwäbisch Hall SofortBaugeld

- Signal Iduna Konstantdarlehen F40 und F50

Zum Angebot - Kombikredit LBS Konstant30

Zum Angebot - Debeka Konstant 10, Konstant 15, Konstant 21, Konstant 28

- Wüstenrot Constant 20

Chance oder Risiko Konstantdarlehen bzw. Bausparvertrag Vorfinanzierung?

Ein sofortiges Bauspardarlehen und die Sicherung von günstigen Zinsen als Schutz vor den steigenden Bauzinsen also in einem? Das hört sich fast zu gut an, um wahr zu sein. Die Baufinanzierung durch ein Kombi-Darlehen mit Bausparvertrag weist neben vielen Vorteilen auch einige Tücken auf, da es sich um zwei Verträge, die Sie gleichzeitig eingehen, handelt. Die Verträge müssen gut aufeinander abgestimmt werden und die Finanzierung kann komplex, intransparent, riskant und teuer werden.

Damit Sie sich ein Bild machen können, ob ein Kombikredit mit Bausparvertrag für Ihre Baufinanzierung geeignet wäre, haben wir alle Vorteile und Nachteile des Kombikredits abgewogen.

Vorteile eines Konstantdarlehens

- Kredit innerhalb von wenigen Tagen, keine Mindestsumme ansparen

- Zinssicherheit, kein Zinsänderungsrisiko

- Gleichbleibende monatliche Raten

- In der Regel keine Restschuld

- Planungssicherheit

- Von staatlicher Förderung, Steuerzulagen und vermögenswirksamen Leistungen profitieren

- In Phase 2 kostenlose Sondertilgungen möglich

- Bauspardarlehen in 2. Phase zinsgünstig, flexibel handhabbar

Nachteile eines Bausparsofortdarlehens

- In Phase 1 wird keine Restschuld getilgt, keine Sondertilgungen möglich

- Zinsen in Phase 1 dauerhaft hoch, da auf gesamte Kreditsumme

- In Phase 1 Bausparvertrag Gebühren + Zinsen auf Darlehen

- Risiko einer Zwischenfinanzierung/Anschlussfinanzierung mit ungewissen Zinskonditionen

- Komplexer und unübersichtlicher als klassischer Baukredit, tatsächliche Zinskonditionen und Gesamteffektivzins nicht klar ausgeschrieben

- Eigenkapital notwendig, längere Laufzeiten

Bausparvertrag, Bausparsofortdarlehen/Konstantdarlehen oder Annuitätendarlehen – was passt besser zu mir?

Passt nun eher ein klassischer Bausparvertrag, ein Kombidarlehen mit Bausparvertrag oder doch eher ein Annuitätendarlehen zu Ihnen? Beantworten Sie ein paar Fragen und finden Sie es heraus!

Passt ein klassischer Bausparvertrag zu mir?

Sie planen in Zukunft, ihre Traumimmobilie zu realisieren oder zu kaufen, haben aber noch keinen genauen Zeitplan dafür? Sie möchten sich in der aktuellen Niedrigzinsphase geringe Zinsen auch in Zukunft sichern? Sie besitzen wenig Eigenkapital, können sich aber vorstellen, für die nächsten Jahre regelmäßig eine monatlich festgelegte Sparrate in den Bausparer einzuzahlen? Sie möchten von flexiblen Tilgungsmöglichkeiten, Guthabenverzinsung und staatlicher Förderung profitieren? Dann ist vermutlich ein Bausparvertrag das Richtige für Sie!

Passt ein Sofortdarlehen mit Bausparvertrag zu mir?

Sie haben Ihre Traumimmobilie entdeckt und benötigen sehr schnell einen Baukredit? Sie möchten nicht auf die Zuteilung des Bauspardarlehens warten? Außerdem haben Sie ein sehr großes Sicherheitsbedürfnis und möchten sich möglichst lange feste Zinsen sichern? Sie besitzen außerdem etwas Eigenkapital und lassen sich von komplexeren Zinskonditionen und deinem längeren Tilgungszeitraum nicht aus der Ruhe bringen? Sie möchten von flexiblen Tilgungsmöglichkeiten, Guthabenverzinsung und staatlicher Förderung profitieren? Dann könnte eine Bausparvertrag Vorfinanzierung wie das von der BKM für Sie in Frage kommen!

Passt ein Annuitätendarlehen zu mir?

Sie benötigten so schnell wie möglich ein Baudarlehen für Ihr Haus und weisen etwas mehr Eigenkapital auf? Sie mögen es vor allem unkompliziert und übersichtlichen Zinskonditionen? Sie möchten die Schulden möglichst schnell tilgen und Planungssicherheit durch den festgelegten Zinssatz erhalten? Sie lassen sich auch durch die Möglichkeit einer teureren Anschlussfinanzierung nach Ende der Zinsbindung durch höhere Zinsen nicht aus der Ruhe bringen? Sie haben kein Problem damit, weniger flexibel zu sein und das Darlehen während der Zinsfestschreibung nicht kündigen zu können? Dann empfehlen wir Ihnen ein Annuitätendarlehen für Ihre Baufinanzierung.

Beispiel für ein Konstantdarlehen bei der BKM

Um das Thema Bausparsofortdarlehen besser veranschaulichen zu können, schauen wir uns beispielhaft das Konstant-Darlehen bei der BKM an. Dabei beziehen wir uns auf dieses Produktinformationsblatt Mainzer Konstant-Darlehen.

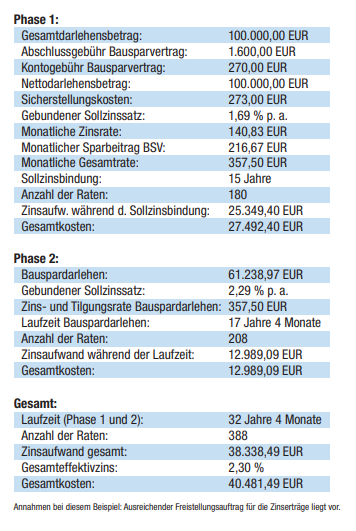

Hier die Kosten als Sceenshot in der Übersicht:

In Phase 1 wird ein Vorausdarlehen von 100.000€ mit einer Laufzeit von 15 Jahren gewährt. Für den Bausparvertrag fallen Abschlussgebühren von 1.600€, Kontogebühren von insgesamt 270€ sowie einmalige Sicherstellungskosten von 273€ an. Mit dem Gebundenen Sollzinssatz von 1,69% p.a. werden monatliche Zinsen von 140,83€ und für den monatlichen Sparbeitrag und für den Bausparer 216,67€ je Monat fällig. Dies ergibt eine monatliche Gesamtrate von 357,50€ über 15 Jahre.

In Phase 2 wird das Darlehen durch das Bauspardarlehen abgelöst. Rund 39.000€ werden von der angesparten Bausumme getilgt, die restlichen 61.000€ bleiben vom Kredit noch abzubezahlen. Dieser wird durch weitere monatliche Raten in Höhe von 357,50€ über 17 Jahre und 14 Monate getilgt. Die Laufzeit kann durch kostenlose Sondertilgungen verkürzt werden.

Insgesamt fallen also 388 Raten von jeweils 357,50€ in einer Gesamtzeit von 32 Jahren und 4 Monaten und mit einer Gesamthöhe von 138.710€ an. Dazu kommen weitere Kosten, z.B. die Abschlussgebühren. Mit dem Konstantdarlehen der BKM erhalten Sie einen Kredit von 100.000€ und Sie haben nach circa 32 Jahren Gesamtkosten von rund 40.500€.

Zum Angebot

Fazit

Ein Bausparsofortkredit bzw. Konstantdarlehen bzw. eine Vorfinanzierung Bausparvertrag kann gerade in Niedrigzins-Zeiten mit steigender Tendenz das richtige für Sie sein. Haben Sie ein großes Sicherheitsbedürfnis, möchten lange im Voraus planen und dennoch den Kredit sofort gewährt bekommen (ohne auf die Zuteilungsreife warten zu müssen), so könnte der Kombikredit mit Bausparvertag etwas für Sie sein. Sie sollten sich jedoch die Kosten genauestens durchrechnen und mit anderen Möglichkeiten, wie einem Annuitätendarlehen, vergleichen.

Bildquellen: Vielen Dank an Kindel Media ©pexels.com und ©bkm.de

- Bausparvertrag Anschlussfinanzierung

- Kombikredit mit Bausparvertrag: Baufinanzierung & Bausparen

- Alle Bausparvertrag Gebühren | Beachten Sie diese Kosten beim Bausparen

- Bausparvertrag kündigen: Bausparer vorzeitig auflösen | Alle Infos

- Photovoltaik Bausparvertrag: Finanzierung & Förderungen mit Bausparvertrag

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.